Detta dyker upp på nätet ibland och är ju lite kul. Men det är en sanning med modifikation. Även kronofogden ger upp till sist. Dessvärre…

Detta dyker upp på nätet ibland och är ju lite kul. Men det är en sanning med modifikation. Även kronofogden ger upp till sist. Dessvärre…

För några år sedan hyrde jag ut stugan i södra Dalarna, där farfar och farmor bodde en gång och som jag har tagit över. Det gick inte så bra med uthyrandet.

För några år sedan hyrde jag ut stugan i södra Dalarna, där farfar och farmor bodde en gång och som jag har tagit över. Det gick inte så bra med uthyrandet.

När hyresgästen slutade betala hyran efter ett tag skickade jag påminnelser och hörde av mig på olika sätt, utan resultat.

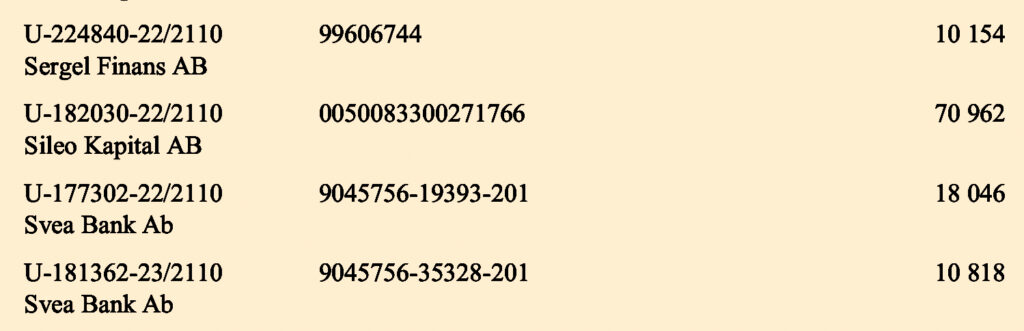

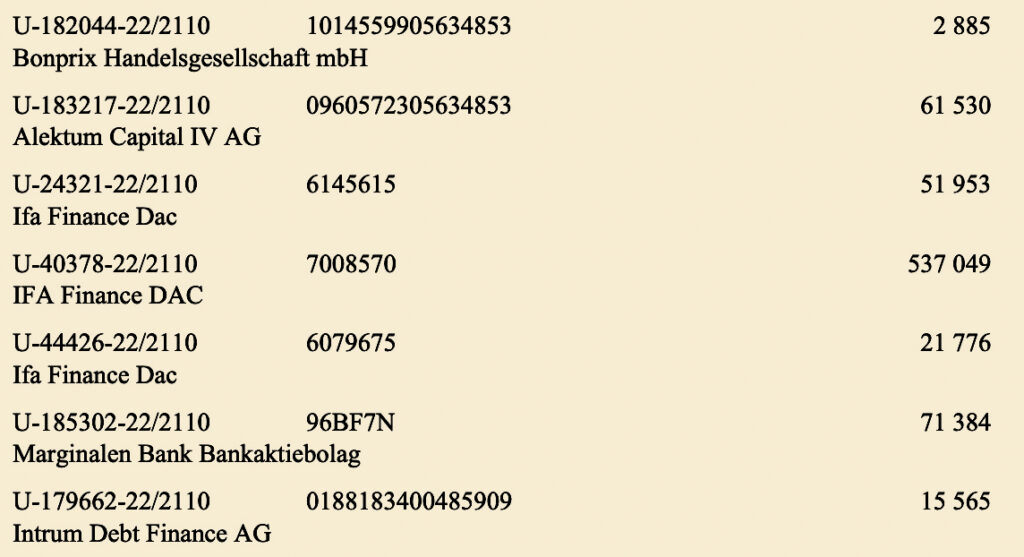

Till sist sa jag att nu får nog Kronofogden ta hand om detta. Då fick jag ett sms att han skulle flytta ut vid månadsskiftet. Jag fick inte veta något om vart flytten skulle gå, eller om han tänkt sig någon slags avbetalningsplan på sina skulder. Så jag vände mig till Kronofogden, som lovade ta hand om det hela. Det visade sig att det fanns ganska många andra som också ville ha pengar av min tidigare hyresgäst.

När man har ett krav via Kronfogden får man ta del av hela skuldbilden och det var dyster läsning. Så här såg listan ut på dem som så att säga stod före mig i kravkön.

Det var på våren 2021. Sedan dess har listan blivit längre. Mycket längre.

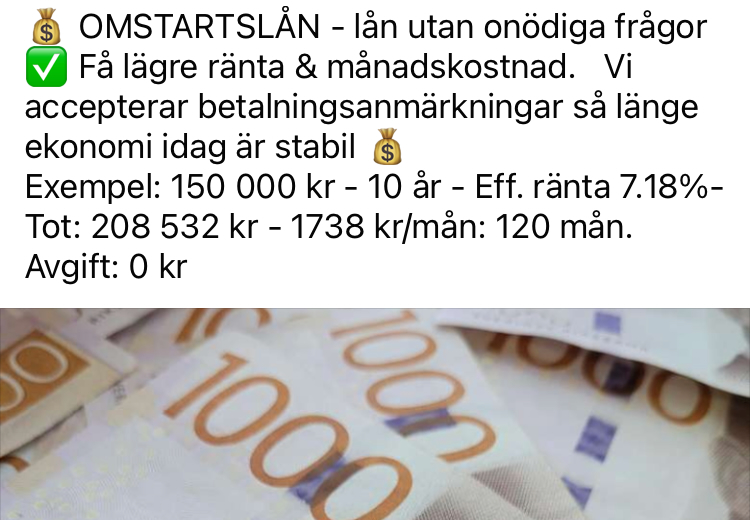

Vän av ordning undrar förstås hur det är möjligt att skuldsätta sig på det här sättet, ofta med nya lån från samma utlånare, trots tidigare obetalda skulder. Den här sortens annonser dyker upp alltsomoftast om lån utan ”onödiga frågor”. Jag har inga förslag på vad som kan göras åt detta, men tror att det finns ett jobb att göra här, för någon myndighet. Finansinspektionen?

Vän av ordning undrar förstås hur det är möjligt att skuldsätta sig på det här sättet, ofta med nya lån från samma utlånare, trots tidigare obetalda skulder. Den här sortens annonser dyker upp alltsomoftast om lån utan ”onödiga frågor”. Jag har inga förslag på vad som kan göras åt detta, men tror att det finns ett jobb att göra här, för någon myndighet. Finansinspektionen?

När det gäller min fordran har Kronofogden släppt det förflutna och meddelat att det inte är någon idé att försöka få tillbaka pengarna. Det finns inga utmätningsbara tillgångar. Så jag får väl släppa det jag också och se det hela som en dyrköpt lärdom.

Sorglig läsning. Det värsta med utlånarnas nonchalans är att låntagaren till slut går under. Jag hade en nära släkting som lånade på sig allt som gick. Det slutade med självmord. Och det tror jag är ett vanligt slut för skuldnedtyngda personer.

Tror att det enligt lag inte ska gå att låna ut till alltför skuldsatt person. Men banker är penningsnurror och the show must go on…

Det verkar fungera på samma sätt som spelberoende, det där ohejdade lånandet. Spelskulderna ska fixas med en ny spelomgång och låneproblemen med ett nytt lån. Vilket ju är vad många annonser för lån handlar om.

Så dramatiskt och sorgligt med din släkting!

Visst borde det finnas en lag …

Ibland är det noga.

För ett par år sedan hade G köpt till firman en liten grej. Han handlade av en privatperson på Tradera och eftersom denna grej ändå skulle ligga på firman tog jag mig före att på sedvanligt sätt gå via Telefonbanken och en människa av kött och blod.

175 kronor skulle firman ut med till den där killen som faktiskt hade sitt konto på

den stora swediska banken.

Bad bankpersonen ordna överföring. Tyst, tyst i luren en lång stund och sen sa han att ”det kräves styrelsebeslut på denna utbetalning”.

Va f-n, tänkte jag och upplyste honom om att jag, sedan min man och jag grundade företaget 1975, hade fullmakt och han också av styrelsen, i detta fall min man och jag

och det hade aldrig varit några problem förr.

Tyst i luren igen, han gick och frågade någon, hörde mumlandet och sedan nån slags tillrättavisning.

Återkommen till luren var han mycket behärskad och klarade av mitt ärende utan att ge någon förklaring till sitt beteende. Jag gav honom slutsatsen jag själv gjorde att det var nog en enkel liten pengatvätt jag försökte göra mig skyldig till. Då la han på.

175 kronor – och styrelsebeslut! Det verkar ännu mer korkat än den bankkontakt jag hade när jag skulle köpa min nuvarande bostad. HUR kunde jag ha pengar till insatsen plus lite till? Det blev att leta upp allehanda papper på försäljning av bostadsrätt i forntiden, kontoutdrag från hela livet, bouppteckningar, och allt möjligt annat. I min rätt mogna ålder, med ett långt yrkesliv med hyfsad lön var det väl ett större mysterium att jag inte hade ännu mer pengar, försökte jag antyda. ”Vi måste veta varifrån pengarna kommer” var det svar jag fick, upprepade gånger. Jag tog fram allt jag kunde komma på, lönebesked, inklusive diverse större och smärre arvoden och till och med försäljningsinkomster från Bokbörsen – det blev nog bortåt hundra dokument. Då gick det till sist att genomföra köpet. Och samtidigt läser man om olika bankers tämligen svajiga affärer som ibland verkar handla om penningtvätt.

Kronofogden verkar fungera sådär? Men vad ska de göra när det inte finns något utmäta.

Trist för dig!

De gör nog vad de kan, men det verkar vara vajsing på regelverket, någonstans.

Egentligen är jag rätt svag för Kronofogden sedan jag i ett mycket avlägset förflutet var föremål för utmätning. Skälet var att jag under en kort tid hade en barnflicka anställd, men av någon anledning gick inte budskapet fram till vederbörande myndigheter att det bara handlade om ett halvår. Jag skötte allt enligt regelboken, med skatt och arbetsgivaravgifter och annat, men långt efter att hon slutat hos mig ville systemet se fortsatta inbetalningar. Och eftersom byråkratin understundom mal långsamt hamnade mitt ärende hos Kronofogden. Vi fikade tillsammans, kronofogden och jag och han hjälpte mig protestera till rätt instans och så var den saken ur världen!

Vi köpte en gång en liten lägenhet av Kronofogden och när vi höll på att städa ur lägenheten fick vi besök, av Kronofogden. Han ville ha pengar och hade väldigt dålig koll på att vi köpt lägenheten. Så småningom gick väl budskapet fram och i flera år fick vi brev om hur ärendet framskred. Det var inte heller någon kul läsning.

Det verkar som om Kronofogden är bra på att kommunicera med sina användare, av båda slagen (både med dem som ska betala och med dem som vill ha betalt) men sämre på att kommunicera internt.

Regelverket var nog bra en gång i tiden när det fanns något som hette ocker. På den tiden var det inte lämpligt att kräva mer i ränta vid utlåning än normal procent vid utlåning. Nu verkar det som att detta begrepp inte längre finns eller framför allt inte tillämpas. De som i dag lånar ut pengar utan prövning gör det i vetskap om att det går att använda sig av kronofogden för att kräva betalning av både lån och oskälig ränta. Varför ska en statlig myndighet bistå med indrivning av oskäliga räntevillkor? Det borde finnas en gräns för vad kronofogden ska engagera sig i. Affärer med ockerräntor borde inte vara något som kronofogden ska engagera sig i.

Just precis nåt sånt är jag ute efter. Plus kanske någon slags gränssättning mot att få låna ut till skuldtyngda personer.

Det blir lätt snöbollseffekten när man har dålig ekonomi som man försöker reparera med kvick-fix-lån. Den här personen gör nog personlig konkurs, men det hjälper föga. Skulderna försvinner inte och gäldenärerna likaså. Trist dock för dig som kanske inte tog det hela så allvarligt direkt, nu har du lärt dig läxan the hard way, uppsägning direkt om inte hyrespengarna kommer in. Fast, nu kanske det inte är aktuellt med uthyrning längre. ’

Jag satt i en skuldfälla i slutet av 90-talet då jag blev sjuk och inte kunde fortsätta jobba på rörelsen vi drev. Vi lyckades inte sälja utan företaget gick på exekutiv auktion med en miljonskuld som blev personlig trots att vi hade aktiebolag. Det tog trettio år att komma tillrätta med skulden, Skuldsanering blev det till sist, o den är avklarad, men nog har jag känt mig rätt orättvist drabbad många gånger. Men bitter kan man inte bli, bara att fortsätta kämpa!

Men oj, vilken jobbig resa! Trettio år är lång tid. Strongt att du klarade upp det!

Jag tror att de där kvick-fix-lånen är grunden till mycket elände och de borde egentligen förbjudas. I alla fall de där orimliga räntorna som går att ta ut i dag. Helt oetiskt.

Jag var ju väldigt godtrogen när det gäller den där uthyrningen. Borde ha tagit referenser, borde ha krävd en deposition, mm. Men jag tror inte det blir någon ny uthyrning. I alla fall inte på ett tag.

I min ungdom hade jag skulder. Bodde i litet ruckel i norrländska storskogen. Kronofogden jagade mig. Jag bjöd hem honom på fika. Vi hade mycket trevligt, trots att jag berättade för honom att jag inte hade råd att bjuda honom på smör eller pålägg till brödet eller mjölk till kaffet. Vi kom väl överens. Det slutade med att han sa:

– Här finns inte en krona att mäta ut. Men du ska ha ett stort tack för det goda kaffet. Det var synnerligen trevligt att prata med dej. Lycka till nu med alla dina planer…

Vad han menade med ”lycka till” förstod jag aldrig – och det är väl lika bra det. Sen såg jag aldrig mer av kronofogden, vilket ibland kändes sorgligt. Jag bjöd bara på en slät kopp kaffe och en hårdbrödbit utan smör. Och ändå tyckte han att det var trevligt och givande, och hade mina skulder blivit kroniska hade vi nog fått många glada kafferep tillsammans.

Så kan det också gå.

Vad trevligt! Mina erfarenheter av kronofogden är också goda och vi fikade också, Kronofogden och jag. Först kommunicerade vi med hjälp av meddelanden (där jag skrev att jag tyvärr måste vara på jobbet och inte kunde träffas) som jag la i kuvert och klistrade på min ytterdörr. Han svarade snällt och föreslog nya mötestider. Till sist hittade vi en tid då han kunde komma hem till mig. Han förstod att jag egentligen inte var skyldig något, men eftersom han inte fått något besked från skattemyndigheten att de dragit tillbaka sitt krav, var han tvungen att agera. Så småningom redde det ut sig.